Witaj w świecie dowodów księgowych – nieodłącznym elemencie prowadzenia każdej działalności gospodarczej. Bez względu na to, czy jesteś doświadczonym przedsiębiorcą, czy dopiero zaczynasz swoją przygodę z biznesem, zrozumienie roli i znaczenia dowodów księgowych jest kluczowe. W tym artykule przybliżymy Ci, czym są dowody księgowe, jakie pełnią funkcje i jak należy je prawidłowo przechowywać i kontrolować

Czym jest dowód księgowy?

Dowód księgowy, będący kluczowym elementem prowadzenia księgowości w firmie, to dokument źródłowy, który służy jako podstawa zapisów księgowych odnotowujących dokonanie operacji gospodarczych. Jest on rodzajem dokumentu księgowego, pełniącym znaczącą rolę w zarządzaniu finansami przedsiębiorstwa (więcej na ten temat w dalszej części artykułu). Warto zaznaczyć, że termin „dokument księgowy” jest pojęciem bardziej ogólnym niż „dowód księgowy”. Choć często spotykamy się z równoważnym użyciem tych dwóch terminów w różnych źródłach internetowych, istnieje między nimi wyraźna różnica.

Czy dokument księgowy i dowód księgowy to to samo?

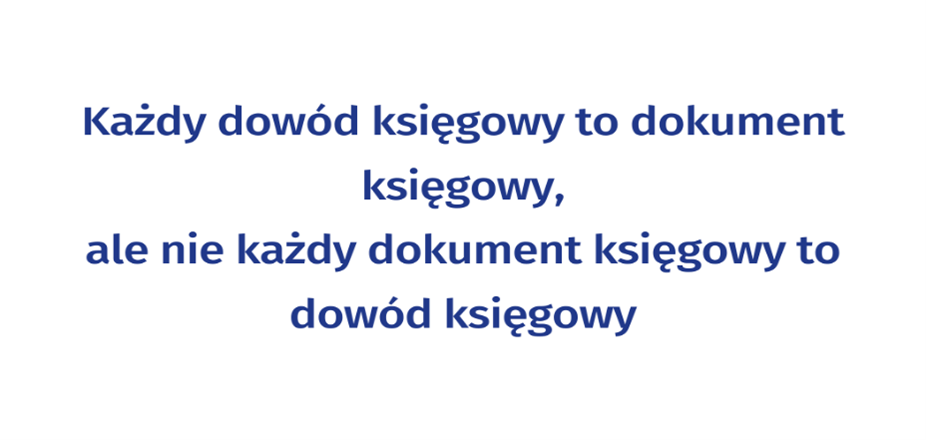

Odpowiedź brzmi: nie do końca. „Dowód księgowy” to bardziej szczegółowy termin, odnoszący się do dokumentu, który bezpośrednio stanowi podstawę do zapisu w księdze rachunkowej. Krótko mówiąc, każdy dowód księgowy to dokument księgowy, ale nie każdy dokument księgowy to dowód księgowy.

Jakie są rodzaje dowodów księgowych?

Wyróżniamy dwie główne kategorie dowodów księgowych:

- Dowody zewnętrzne własne i zewnętrzne obce: na przykład faktury od dostawców czy wyciągi bankowe, które pochodzą spoza Twojej firmy, a także faktury sprzedaży czy dokumenty kasowe, które są generowane w Twojej firmie

- Dowody wewnętrzne: takie jak listy płac czy polecenia księgowania.

Różne przykłady głównych rodzajów dowodów księgowych przedstawia poniższa tabela:

|

Rodzaj dowodu księgowego |

Przykład |

| Zewnętrzne obce |

|

| Zewnętrzne własne |

|

| Wewnętrzne |

|

Każdy z tych dokumentów odgrywa unikalną rolę w tworzeniu przejrzystego i dokładnego obrazu finansów Twojej firmy.

Oprócz standardowych dowodów wymienionych wyżej, warto znać także inne typy:

- Dowody księgowe zbiorcze:

Służą one do grupowego księgowania wielu operacji finansowych. Każdy zapis w dowodzie zbiorczym musi być precyzyjnie wyszczególniony. Przykłady to raporty kasowe, bankowe, rejestr sprzedaży czy zakupów. - Dowody księgowe korygujące:

Są to dokumenty stosowane do nanoszenia poprawek na wcześniej zaksięgowane operacje, jak na przykład polecenia księgowania czy noty księgowe. - Dowody księgowe zastępcze:

Wystawiane są w sytuacji, gdy brakuje zewnętrznego dokumentu potwierdzającego daną operację. Kierownik jednostki może zezwolić na użycie takiego dowodu, np. oświadczenia pracownika o poniesionych wydatkach, w przypadku uzasadnionego braku możliwości uzyskania zewnętrznego obcego dowodu źródłowego. Należy jednak pamiętać, że nie jest to zalecana stała praktyka i nie obejmuje to zakupów opodatkowanych VAT czy skupu metali nieżelaznych od ludności. - Dowody księgowe rozliczeniowe:

Umożliwiają one reorganizację już zaksięgowanych operacji według nowych kryteriów klasyfikacyjnych, jak na przykład przypisywanie kosztów rodzajowych do konkretnych miejsc ich powstawania.

Co muszą zawierać dowody księgowe?

Dowód księgowy, będąc podstawą zapisów w księdze oraz fundamentem rzetelności i wiarygodności ksiąg rachunkowych, musi spełniać szereg wymogów. Zgodnie z przepisami powinien on przede wszystkim odzwierciedlać rzeczywisty przebieg operacji gospodarczej. To oznacza, że musi być kompletny i zgodny z rzeczywistością, nie zawierając żadnych błędów rachunkowych, wymazywań czy przeróbek.

Według art. 21 ustawy o rachunkowości, każdy prawidłowy dowód księgowy muszą zawierać następujące elementy:

- Rodzaj i numer dowodu – numer identyfikacyjny dowodu księgowego, który jest różny od numeru własnego dokumentu, na przykład numeru faktury. Numer identyfikacyjny to inaczej numer księgowy, pod którym dany dowód jest zaksięgowany w księgach rachunkowych.

- Dane stron transakcji – nazwy i adresy podmiotów zaangażowanych w operację gospodarczą

- Opis i wartość operacji – Szczegółowy opis operacji oraz jej wartość, najlepiej także w jednostkach naturalnych. Wartość można pominąć jeżeli w toku przetwarzania danych następuje ich wycena potwierdzona wydrukiem (np. wycena obrotu magazynowego na podstawie dokumentów takich jak m.in. WZ – wydanie zewnętrzne).

- Podpisy – Podpis wystawcy dowodu i osób związanych z transakcją. W niektórych przypadkach podpisy mogą być zastąpione znakami identyfikacyjnymi

- Daty – dokonania operacji oraz, jeśli różna, data sporządzenia dowodu

- Sprawdzenie i zakwalifikowanie dowodu do księgowania – Wskazanie miesiąca oraz sposobu ujęcia dowodu w księgach rachunkowych, podpis osoby odpowiedzialnej za te czynności.

W przypadkach, gdy przepisy szczególne (jak w Ustawie o VAT w rozdziale o fakturach w art. 106-108 oraz w rozporządzeniu Ministra Finansów z 29.10.2021r. w sprawie wystawiania faktur) zezwalają, elementy wymienione w punktach 1-4 mogą być pominięte (np. dowody opłat za autostradę). W systemach komputerowych dekretacja dowodów księgowych często jest realizowana elektronicznie, co eliminuje konieczność zamieszczania wszystkich danych na dowodzie.

Warto pamiętać, że transakcje w walucie obcej muszą być przeliczone na złotówki według odpowiedniego kursu. Ponadto, dowody w językach obcych, na żądanie organów kontrolnych lub biegłych rewidentów, wymagają tłumaczenia na język polski.

Dowód księgowy w Podatkowej Księdze Przychodów i Rozchodów (PKPIR)

Jeśli prowadzisz księgowość w formie Podatkowej Księgi Przychodów i Rozchodów (PKPIR), dowody księgowe są Twoimi najlepszymi przyjaciółmi. Są to wszelkie dokumenty, które potwierdzają Twoje przychody i koszty. Staranne prowadzenie PKPIR na podstawie kompletnych dowodów księgowych jest kluczowe dla prawidłowego zarządzania finansami firmy i unikania problemów z Urzędem Skarbowym.

Dowód księgowy w Ustawie o rachunkowości

W kontekście ustawy o rachunkowości, dowody księgowe nabierają szczególnego znaczenia, będąc kluczowym elementem w procesie rachunkowym każdej firmy. Są one niezbędne do sporządzania dokładnych sprawozdań finansowych, a także do przestrzegania przepisów podatkowych. Upewnij się, że Twoje dowody księgowe są zgodne z wymogami tej ustawy, aby zapewnić prawidłowość i transparentność Twojej księgowości.

Każdy taki dokument jest podstawą do dokonania zapisów w księgach rachunkowych i musi być sporządzony w sposób umożliwiający łatwe śledzenie i weryfikację danych. Dowód księgowy w świetle tej ustawy jest nie tylko dowodem na dokonanie określonej operacji finansowej, ale również narzędziem umożliwiającym audyt i kontrolę finansową.

Jak wspomnieliśmy wcześniej w tym artykule, zmiany w dowodach księgowych zachodzą nie tylko na skutek modyfikacji w Ustawie o rachunkowości, ale również przez aktualizacje w prawie podatkowym. Na przykład, niektóre dokumenty, jak faktury VAT i ich korekty, które są dowodami zarówno sprzedaży, jak i zakupu, są regulowane

również przez ustawodawstwo dotyczące podatku od towarów i usług (VAT). Obejmuje to ustawę z 11 marca 2004 roku o podatku od towarów i usług oraz rozporządzenie Ministra Finansów z 29 października 2021 roku w sprawie wystawiania faktur. Przepisy te precyzują, jakie dane muszą być zawarte na fakturach VAT i ich korektach, a także określają zasady ich wystawiania.

Kontrola dowodów księgowych

Kontrola dowodów księgowych to jak regularne wizyty u lekarza dla Twojej firmy – zapobiegają większym problemom. Regularnie sprawdzaj, czy wszystkie dokumenty są kompletne, prawidłowe i czy nie zawierają błędów. To nie tylko pomaga w zachowaniu porządku, ale także ułatwia ewentualne kontrole zewnętrzne.

Kontrolę dowodów księgowych możemy podzielić na trzy główne obszary: merytoryczny, formalny i rachunkowy:

Kontrola merytoryczna ma na celu potwierdzenie, że:

- Określona operacja gospodarcza została rzeczywiście przeprowadzona przez firmę.

- Dane zawarte w dowodzie księgowym odpowiadają faktycznemu stanowi rzeczy.

- Operacja ma związek z działalnością firmy i jest ekonomicznie uzasadniona.

Osoba odpowiedzialna za konkretną czynność gospodarczą zazwyczaj przeprowadza kontrolę merytoryczną, jednocześnie dokonując opisu na dokumencie (np. „zakup środka trwałego”). Opis ten stanowi podstawę do dalszego księgowania, np. przypisując wydatki do odpowiednich kosztów działalności.

Kontrola formalna to weryfikacja, czy dowód księgowy zawiera wszystkie wymagane dane zgodnie z obowiązującymi przepisami.

Kontrola rachunkowa polega na sprawdzeniu, czy dokument nie zawiera błędów rachunkowych.

W większych organizacjach każda z tych kontroli jest zazwyczaj przypisana do innej osoby. W mniejszych firmach kontrolę często wykonuje właściciel decydujący o wydatkach. Sposób potwierdzania przeprowadzenia kontroli zależy od wewnętrznych zasad obiegu dokumentów w przedsiębiorstwie. W przypadku dokumentów tradycyjnych może to być pieczątka lub ręczny opis z podpisem, natomiast w przypadku dokumentów elektronicznych potwierdzenie jest realizowane elektronicznie, co może przyjmować różne formy w zależności od używanego oprogramowania oraz zasad zarządzania dokumentami elektronicznymi w organizacji.

Co zrobić, gdy w dowodach księgowych są błędy?

Znalezienie błędu w dowodzie księgowym nie musi być końcem świata. Ważne, aby szybko zareagować – skorygować błąd i upewnić się, że wszystkie związane z nim zapisy są poprawne. W niektórych przypadkach może być konieczne skonsultowanie się z księgowym lub doradcą podatkowym.

Sposób poprawki zależy od typu dokumentu:

- Dla dowodów źródłowych zewnętrznych oraz własnych: Błędy w tych dokumentach naprawia się poprzez wysłanie do kontrahenta dodatkowego dokumentu korygującego, który zawiera poprawne informacje i opis zmian. Na przykład, w przypadku faktur sprzedaży stosuje się korektę do faktury sprzedaży.

- Dla dowodów wewnętrznych: Aby poprawić błąd, należy skreślić błędną treść lub kwotę, przy czym skreślenie musi być wykonane w taki sposób, aby oryginalny zapis był nadal czytelny (nie wolno używać korektora, który całkowicie zasłania błąd). Następnie wpisuje się poprawną treść oraz datę poprawki. Tę korektę powinna podpisać osoba upoważniona do dokonywania zmian w dokumencie. Należy pamiętać, że nie można dokonywać poprawek pojedynczych liter lub cyfr.

Jak i ile czasu należy przechowywać dowody księgowe?

Dowody księgowe powinny być przechowywane przez okres co najmniej 5 lat, licząc od końca roku, w którym dokonano ostatniego wpisu. To nie tylko wymóg prawny, ale też zabezpieczenie na wypadek przyszłych pytań czy kontroli. Pamiętaj, by przechowywać je w bezpiecznym i dostępnym miejscu.

Czy można zachowywać dowody księgowe w formie elektronicznej?

Rozdział 8 Ustawy o rachunkowości (art. 71-76) ustala zasady dotyczące ochrony i przechowywania danych księgowych. Zgodnie z art. 73 ust. 2, informacje zawarte w dowodach księgowych mogą być przechowywane na nośnikach danych, pod warunkiem, że są one zabezpieczone przed zmianami i przechowywane w formie niezmiennej. Istotne jest posiadanie urządzeń umożliwiających wydruk tych dowodów w razie konieczności, gdyż wydruk taki jest uznawany za równoważny z oryginalnym dowodem księgowym przechowywanym w formie elektronicznej.

W kwestii podatkowej deklaracje i inne dokumenty są od dawna sporządzane elektronicznie, ale kwestia elektronicznego przechowywania dowodów księgowych nadal budziła wątpliwości. W piśmie nr DOP4.054.1.2021 z 4 maja 2021 r., wystosowanym przez Ministerstwo Finansów w odpowiedzi na interpelację poselską, wskazano, że dokumentowanie wydatków za pomocą skanów papierowych dokumentów i przechowywanie ich w formie elektronicznej nie wyklucza tych wydatków z kosztów uzyskania przychodów. Zatem przechowywanie dokumentów wyłącznie w formie elektronicznej jest dopuszczalne dla celów ustawy o podatku dochodowym od osób prawnych.

Dowody księgowe w XXI w – znaczenie digitalizacji.

Jedną z istotnych kwestii z praktycznego punktu widzenia jest rosnąca tendencja do elektronizacji dowodów księgowych, szczególnie w kontekście faktur i faktur korygujących VAT. Planowane wprowadzenie Krajowego Systemu e-Faktur, czyli tzw. faktur ustrukturyzowanych, staje się kluczowym elementem tej zmiany. System ten ma stać się obowiązkowy od 1 lipca 2024 roku. Wielu przedsiębiorców wyraża jednak opinie, że termin wprowadzenia systemu powinien być przesunięty, a niektórzy nawet kwestionują samą potrzebę tej zmiany. Obecnie obowiązują przepisy pozwalające na wystawianie faktur elektronicznych, ale tylko dla tych kontrahentów, którzy na to wyrazili zgodę. Te regulacje przestaną obowiązywać z dniem uruchomienia obowiązkowego Krajowego Systemu e-Faktur.

Warto zwrócić uwagę, że istnieje duże prawdopodobieństwo, iż w kwietniu 2024 roku zostanie opublikowany raport przygotowany przez Ministerstwo Finansów we współpracy z firmą PwC. Raport ten ma przedstawić propozycje zmian w Ustawie o rachunkowości. Nie jest jeszcze jasne, jakie będą te zmiany i czy wpłyną one na obecne regulacje dotyczące dowodów księgowych. Projekt ten, noszący nazwę „Reforma systemu rachunkowości ze szczególnym uwzględnieniem digitalizacji”, sugeruje, że jednym z głównych kierunków zmian może być zwiększenie roli elektronizacji w księgowości, co może również mieć wpływ na dowody księgowe.

Wspomnieliśmy, że istnieje możliwość archiwizowania dowodów księgowych w formie elektronicznej. Ale czy zapisy generowane automatycznie są równoznaczne z dowodami źródłowymi?

Odpowiedź brzmi: tak.

Takie zapisy mogą być tworzone przez urządzenia łączności, nośniki informatyczne lub programy komputerowe na bazie danych już znajdujących się w księgach rachunkowych. Ważne jest, aby te dane były zgodne z treścią tradycyjnych dowodów księgowych, trwale zapisane i niezmienne, a jednocześnie możliwe do odczytu i wydrukowania. Konieczne jest też określenie źródła pochodzenia danych i osoby odpowiedzialnej za ich księgowanie, a także stosowanie kontroli zapewniających poprawność i kompletność przetworzonych danych. Przykłady automatycznych zapisów księgowych obejmują automatyczne naliczanie amortyzacji przez program księgowy czy księgowanie danych magazynowych z oddzielnego modułu. Ważne jest, aby zarówno dane źródłowe, jak i automatycznie generowane zapisy były chronione przez okres wymagany do przechowywania dowodów źródłowych.

Podsumowanie:

Właśnie przeczytałeś artykuł, który wprowadził Cię w świat dowodów księgowych. Dowiedziałeś się, czym są dowody księgowe i jak różnią się od dokumentów księgowych. Poznałeś różne rodzaje dowodów, od zewnętrznych po wewnętrzne, i zrozumiałeś, jakie informacje są niezbędne, aby były one zgodne z ustawą o rachunkowości. Omówiliśmy też, jak ważna jest dokładność i kontrola dowodów księgowych oraz jak radzić sobie z ewentualnymi błędami.

Na koniec zajęliśmy się tematem elektronizacji w księgowości, w tym wprowadzeniem Krajowego Systemu e-Faktur i tym, jak automatyczne zapisy stają się równoważne tradycyjnym dowodom księgowym. Mamy nadzieję, że teraz masz lepsze zrozumienie tego, jak ważne są dowody księgowe w prowadzeniu biznesu.

Więcej aktualności