Polityka Rachunkowości to jedno z najważniejszych narzędzi, które pomagają firmom utrzymać porządek w finansach. Ten artykuł poświęcony jest definicji, celowi, elementom oraz aktualizacji tego dokumentu w firmach.

Definicja i Cel Polityki Rachunkowości

Czym Jest Polityka Rachunkowości?

W ustawie o rachunkowości używa się pojęcia Polityki Rachunkowości, które określa się jako „wybrane i stosowane przez jednostkę, odpowiednie do jej działalności, rozwiązania dopuszczone przepisami ustawy, w tym także określone w Międzynarodowych Standardach Rachunkowości (MSR), zapewniające wymaganą jakość sprawozdań finansowych” (art. 3 ust. 1 pkt. 11 Ustawy o Rachunkowości).

Mówiąc najprościej, Polityka Rachunkowości to dokument określający zasady i procedury, według których firma prowadzi księgi rachunkowe i przygotowuje sprawozdania finansowe.

Zasady te muszą być zgodne z prawem i przyjęte w Ustawie o Rachunkowości oraz zgodne z międzynarodowymi standardami rachunkowości, znanych jako MSR/MSRF.

Dlaczego Polityka Rachunkowości Jest Istotna?

Polityka Rachunkowości ma ogromne znaczenie, ponieważ wpływa na sposób, w jaki firma rejestruje swoje transakcje finansowe. Jest to ważne z kilku powodów:

- Zgodność z Prawem – Ustawa o Rachunkowości mówi, że firma musi prowadzić księgowość zgodnie z przyjętą Polityką Rachunkowości. To oznacza, że zasady zawarte w Polityce muszą być zgodne z przepisami prawa.

- Jasność i Rzetelność – Polityka Rachunkowości pomaga zapewnić, że księgi rachunkowe firmy są rzetelne i jasne. Dzięki niej można lepiej zrozumieć sytuację finansową firmy.

- Międzynarodowe Standardy – Jeśli firma korzysta z międzynarodowych standardów rachunkowości (MSR/MSRF) w niektórych obszarach, Polityka Rachunkowości musi to uwzględniać.

- Krajowe Standardy Rachunkowości – w obszarach, w których Ustawa o Rachunkowości nie daje jednoznacznych wskazówek, firma może stosować również zapisy KSR. Fakt ten należy uwzględnić w Polityce Rachunkowości. Warto podkreślić, że po nowelizacji KSR 7, która obowiązuje od 1 stycznia 2019 r., jednostka ma możliwość przyjęcia do stosowania wybranych spośród 13 Krajowych Standardów Rachunkowości (wcześniej obowiązywała zasada stosowania wszystkich standardów).

Ważne! Hierarchia zasad rachunkowości stosowanych w Polsce

W Polsce przepisy dotyczące prowadzenia ksiąg rachunkowych określa Ustawa o Rachunkowości oraz odpowiadające jej rozporządzenia wykonawcze. Jednak w sytuacjach niesprecyzowanych w tych przepisach, jednostka może, ale nie jest zobowiązana, korzystać z Krajowych Standardów Rachunkowości (KSR). KSR to zbiór wytycznych opracowywanych przez Komitet Standardów Rachunkowości przy Ministerstwie Finansów. Istotne jest, że oprócz KSR, stanowiska Komitetu Standardów Rachunkowości oraz rekomendacje mają taką samą wagę. Jeśli KSR nie dostarcza odpowiednich wytycznych, jednostka może zastosować Międzynarodowe Standardy Rachunkowości/Międzynarodowe Standardy Sprawozdawczości Finansowej (MSR/MSSF).

Kto odpowiada za sporządzenie Polityki Rachunkowości?

Zgodnie z ustawą o rachunkowości, dokładnie w art. 10 ust. 1 ustawy z 29 września 1994 r. o rachunkowości, jednostka jest zobowiązana do posiadania ustalonej i regularnie aktualizowanej dokumentacji polityki rachunkowości.

Dokumentacja zastosowanych zasad rachunkowości musi być przygotowana w języku polskim. Odpowiedzialność za stworzenie tej dokumentacji spoczywa na osobach kierujących firmą. To właśnie kierownik jednostki, czy to poprzez uchwałę w przypadku zarządu wieloosobowego, czy przez zarządzenie w przypadku jednej osoby kierującej firmą, musi wskazać, jakie zasady polityki rachunkowości są wprowadzane i od kiedy zaczynają obowiązywać. Te zasady muszą być udokumentowane w formie pisemnej.

Zazwyczaj to główny księgowy lub dział finansowy / biuro rachunkowe jest głównym architektem tego dokumentu. Jednak warto podkreślić, że Polityka Rachunkowości powinna być tworzona w ścisłej współpracy z osobami mającymi wiedzę ekspercką w dziedzinie rachunkowości oraz w kontekście aktualnych przepisów prawnych.

Brak Polityki Rachunkowości – Konsekwencje dla Jednostki

Brak Polityki Rachunkowości może prowadzić do wielu problemów i konsekwencji dla firmy. Oto niektóre z nich:

- Zakłócone Prowadzenie Ksiąg Rachunkowych: firma może mieć trudności w prowadzeniu klarownych ksiąg rachunkowych, co może prowadzić do błędów i nieścisłości w rejestracji danych finansowych.

- Problemy z Nadzorem i Kontrolą: utrudniona kontrola nad procesami księgowymi i nadzór nad działalnością finansową firmy.

- Prawne Konsekwencje: W niektórych jurysdykcjach brak Polityki Rachunkowości może narazić firmę na problemy prawne i kary, zwłaszcza jeśli nie spełnione są wymagania regulacyjne.

- Zawiedzenie Inwestorów i Wierzycieli: Inwestorzy, kredytodawcy i inne zainteresowane strony mogą być zaniepokojone brakiem jasno określonych zasad rachunkowych w firmie, co może wpłynąć na zaufanie do niej.

- Nieefektywne Zarządzanie Ryzykiem: Polityka Rachunkowości jest ważnym narzędziem zarządzania ryzykiem finansowym. Jej brak może prowadzić do nieefektywnego zarządzania ryzykiem i braku kontroli nad finansami firmy.

- Problem w przypadku badania Sprawozdania Finansowego przez Biegłego Rewidenta: Zadanie biegłego rewidenta to ocena zgodności sprawozdania finansowego z przepisami rachunkowości oraz rzetelność i klarowność informacji na temat sytuacji finansowej firmy. Brak dokumentacji polityki rachunkowości uniemożliwia biegłemu rewidentowi odniesienie się do przyjętych zasad księgowych i utrudnia ocenę zgodności działań księgowych z obowiązującymi standardami.

Teraz, kiedy rozumiemy, co to jest Polityka Rachunkowości i dlaczego jest ważna, dowiedzmy się co powinno być uwzględnione w Zasadach Rachunkowości firmy.

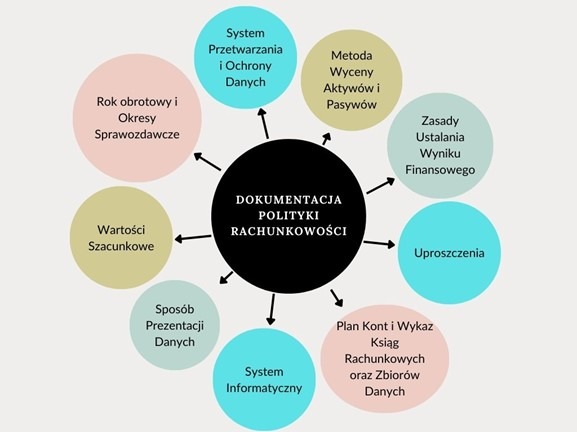

Co Powinna Zawierać Polityka Rachunkowości

Polityka Rachunkowości to nie tylko ogólna idea, to konkretne zasady i metody, które firma przyjmuje, aby dokładnie rejestrować swoje finanse. W tym rozdziale dowiemy się, co dokładnie powinna zawierać Polityka Rachunkowości.

Określenie Roku Obrotowego i Okresów Sprawozdawczych

Polityka Rachunkowości musi także uwzględniać sprecyzowanie roku obrotowego oraz okresów, za które sporządzane są sprawozdania finansowe. Dla osób fizycznych prowadzących księgi rachunkowe rokiem obrotowym jest zawsze rok kalendarzowy. W przypadku osób prawnych istnieje możliwość wybrania innego okresu, trwającego 12 kolejnych pełnych miesięcy kalendarzowych. Rok obrotowy dzieli się na okresy sprawozdawcze, które są podstawą dla sporządzania sprawozdań finansowych zgodnie z przepisami ustawy oraz innych sprawozdań opartych na księgach rachunkowych, takich jak deklaracje podatkowe. Długość okresów sprawozdawczych może być zróżnicowana, na przykład miesiąc, kwartał, półrocze lub cały rok obrotowy, a wybór zależy od specyfiki działalności firmy.

Metoda Wyceny Aktywów i Pasywów

Polityka Rachunkowości musi również określić, jak firma wycenia swoje aktywa i pasywa. To oznacza, że dokument musi zawierać zasady pierwszego wpisu tych elementów do ksiąg rachunkowych oraz ich wyceny na dzień bilansowy.

Zasady Ustalania Wyniku Finansowego

Oprócz tego, Polityka Rachunkowości powinna wyjaśnić, w jaki sposób firma ustala swój wynik finansowy. Określenie, jakie przychody i koszty są uwzględniane, ma kluczowe znaczenie dla obrazu finansowego firmy.

Plan Kont oraz Wykaz Ksiąg Rachunkowych i Zbiorów Danych

Nie można zapominać, że częścią Polityki Rachunkowości jest także zakładowy plan kont. To dokument, który zawiera wykaz kont księgi głównej oraz w którym określa się, jak tworzyć konkretne konta księgowe.

W Polityce Rachunkowości powinien znaleźć się wykaz wszystkich ksiąg rachunkowych prowadzonych przez przedsiębiorstwo, a jeżeli są one prowadzone przy użyciu komputera, to również wykaz zbiorów danych tworzących te księgi. Wykaz ten powinien zawierać również określenie struktury, wzajemnych powiązań oraz funkcji tych zbiorów danych. To istotne, aby zapewnić pełną przejrzystość i kontrolę nad wszystkimi danymi finansowymi firmy, zarówno w wersji papierowej, jak i elektronicznej. Dzięki temu możliwe jest skuteczne zarządzanie informacjami rachunkowymi i spełnianie wymagań prawnych oraz regulacyjnych.

Sposób Prezentacji Danych – Klasyfikacja i Grupowanie Zdarzeń

Polityka Rachunkowości musi wskazywać, w jaki sposób firma klasyfikuje i grupuje różne wydarzenia gospodarcze w swoich sprawozdaniach finansowych. Chodzi o to, jak te wydarzenia są traktowane – jako aktywa lub pasywa, koszty lub przychody, oraz jak wpływają na przepływ pieniędzy. Klarowność i spójność prezentacji danych są istotne dla inwestorów i wierzytelności, dlatego dokument musi zawierać wytyczne w tym zakresie.

Wartości Szacunkowe

Kolejnym istotnym elementem Polityki Rachunkowości jest określenie, jak firma ustala wartości szacunkowe, m.in. wartość godziwą, stawki amortyzacyjne czy odpisy aktualizujące wartość aktywów.

Opis Systemu Przetwarzania Danych i Ochrona Danych

Polityka Rachunkowości powinna również zawierać opis organizacyjnych rozwiązań służących ochronie danych i ich zbiorów. Dotyczy to zwłaszcza dowodów księgowych, ksiąg rachunkowych i innych dokumentów, które stanowią podstawę zapisów księgowych. Zapewnienie odpowiednich procedur i zabezpieczeń danych jest kluczowe dla zachowania poufności i integralności informacji finansowych firmy oraz spełnienia wymagań regulacyjnych.

Opis Systemu Informatycznego w Kontekście Księgowości Komputerowej

Jeśli firma prowadzi księgi rachunkowe przy użyciu komputera, to istnieje konieczność przedstawienia szczegółowego opisu systemu informatycznego, który jest używany do tego celu. Opis ten powinien zawierać informacje dotyczące wykazu programów komputerowych, procedur lub funkcji (w zależności od struktury oprogramowania), jakie są wykorzystywane w procesie księgowości. Ponadto, dokument powinien precyzyjnie opisywać algorytmy, parametry oraz zasady ochrony danych, w tym metody zapewnienia bezpieczeństwa dostępu do danych oraz ich przetwarzania.

W Polityce Rachunkowości warto również uwzględnić datę rozpoczęcia korzystania z systemu przetwarzania danych oraz informację o wersji używanego oprogramowania. Dzięki temu firma będzie miała dokładną kontrolę nad środowiskiem komputerowym, które jest integralną częścią jej procesów rachunkowych, co zapewnia przejrzystość i bezpieczeństwo w prowadzeniu księgowości.

Uproszczenia

W Polityce Rachunkowości uproszczenia stanowią istotny aspekt. Firma może wybrać pewne ułatwienia w prowadzeniu ksiąg, o ile przepisy rachunkowe to zezwalają. Dają one firmom elastyczność w rejestracji i prezentacji danych finansowych, co jest szczególnie przydatne dla mniejszych przedsiębiorstw.

Przykłady uproszczeń obejmują np. sposób naliczania amortyzacji, wycenę zapasów czy wykluczenie pewnych aktywów z raportów finansowych. Firmy mogą także stosować uproszczenia w ewidencji kosztów, przychodów i podatków.

Należy jednak pamiętać, że nadmierne uproszczenia mogą zniekształcać obraz finansowy firmy, dlatego trzeba je dokładnie przemyśleć i dostosować do potrzeb firmy.

Aktualizacja Polityki Rachunkowości

Polityka Rachunkowości to dokument o kluczowym znaczeniu, który wymaga regularnej aktualizacji. Poniżej przedstawiamy sytuacje, w których konieczne jest zaktualizowanie Polityki Rachunkowości:

- Zmiany w przepisach o rachunkowości – Głównym powodem do aktualizacji Polityki Rachunkowości są zmiany w przepisach rachunkowości. W przypadku wprowadzenia nowych regulacji lub zmian w istniejących, firma musi dostosować swoją Politykę, aby pozostać zgodną z prawem.

- Zmiana statusu jednostki – Jeśli jednostka utraciła lub uzyskała prawo do stosowania uproszczeń przewidzianych w przepisach o rachunkowości, Polityka Rachunkowości musi zostać zaktualizowana, aby odzwierciedlić nowy status.

- Konieczność jasnego przedstawienia sytuacji finansowej – W przypadku, gdy jednostka uzna, że aktualizacja jest konieczna dla bardziej jasnego przedstawienia swojej sytuacji majątkowej i finansowej oraz wyniku finansowego, powinna podjąć kroki w kierunku dostosowania Polityki Rachunkowości. To może być ważne szczególnie w sytuacjach, w których firma zmienia swoją strategię biznesową lub dokonuje znaczących inwestycji.

W kontekście zmiany polityki rachunkowości istotne są pewne kluczowe aspekty. Nowe zasady wchodzą w życie zwykle na początku roku obrotowego, decydując o tym, czy mają obowiązywać od pierwszego dnia aktualnego roku, czy od pierwszego dnia kolejnego roku obrotowego. To zależy od decyzji kierownika jednostki.

Proces zmiany polityki rachunkowości wiąże się z koniecznością wypełnienia kilku istotnych obowiązków informacyjnych. W sprawozdaniu finansowym, od momentu wprowadzenia zmian, dodatkowo trzeba uwzględnić:

- Rodzaj przeprowadzonych zmian.

- Przyczyny, które skłoniły do wprowadzenia tych zmian.

- Konkretny wpływ tych zmian na wynik finansowy lub kapitał własny jednostki, wyrażony w wartościach liczbowych.

- Jeśli to możliwe, dokonać retrospektywnego przeliczenia danych porównawczych. Jeśli retrospektywne zastosowanie zmienionej polityki rachunkowości nie jest możliwe, to należy to wyraźnie zaznaczyć.

Należy również zadbać o porównywalność danych prezentowanych w sprawozdaniu finansowym sporządzonym zgodnie z nowymi zasadami do danych zawartych w sprawozdaniu za poprzedni rok obrotowy, które był sporządzane na podstawie wcześniejszych zasad rachunkowości. To istotne, aby inwestorzy i inne zainteresowane strony mogły dokładnie analizować i porównywać wyniki finansowe jednostki w różnych okresach.

Warto pamiętać, że Polityka Rachunkowości powinna być dokumentem żywym, który śledzi zmieniające się warunki i potrzeby firmy. Regularna aktualizacja zapewni, że firma jest gotowa sprostać nowym wyzwaniom i zachować zgodność z przepisami.

Polityka Rachunkowości – Wzór

Polityka rachunkowości to kluczowy dokument dla każdej jednostki gospodarczej. Określa, jak firma prowadzi księgowość i sporządza sprawozdania finansowe. W obecnych, zmieniających się warunkach gospodarczych, konieczne może być dostosowanie polityki rachunkowości do nowych wyzwań. Jeśli potrzebujesz wzoru Polityki Rachunkowości, możesz go pobrać tutaj w wersji DOC lub tutaj w formacie PDF. Pamiętaj jednak, że to tylko szablon, a każda firma powinna dostosować go do swoich potrzeb i obowiązujących przepisów. Przemyśl swoje potrzeby i konsultuj się z ekspertami, aby stworzyć spójny i precyzyjny dokument, który pomaga w zarządzaniu finansami firmy.

Nasza firma oferuje szeroki zakres usług doradczych w zakresie rachunkowości i finansów. Jesteśmy gotowi pomóc Ci w dostosowaniu Polityki Rachunkowości do Twoich potrzeb i obowiązujących przepisów. Skontaktuj się z nami, aby uzyskać wsparcie i profesjonalne doradztwo.

Bibliografia:

- Gos, Waldemar. „Polityka rachunkowości – istota i zakres.”

- „Dziennik Gazeta Prawna” 166/2022, z 29.08.2022, dodatek: „Rachunkowość i audyt,” str. 1.

- Staszel, Anna. „Zmiana zasad (polityki) rachunkowości.”

- Staszel, Anna. „Uproszczenia w rachunkowości a polityka rachunkowości.”

- Hołda, Artur, i Staszel, Anna. „Polityka rachunkowości – jak prawidłowo ją przygotować?”

- Staszel, Anna. „Istota polityki rachunkowości.”