Podstawowe zasady pełnej księgowości

Pełna księgowość to sposób prowadzenia ewidencji księgowej, która dotyczy z reguły większych podmiotów. Polega on na rejestrowaniu każdej transakcji, która ma wpływ na majątek danej firmy, a zatem nie tylko przychodów i kosztów, jak to ma miejsce w przypadku Podatkowej księgi przychodów i rozchodów, ale również i wszystkich operacji pieniężnych czyli zapłat i wpływów pieniędzy do kasy i na rachunek bankowy. Pojęcie pełna księgowość to określenie potoczne. Prawidłowa nazwa to prowadzenie ksiąg rachunkowych.

Taki sposób prowadzenia księgowości wymaga specjalistycznej wiedzy związanej z zasadami, jakie wiążą się z tym sposobem ewidencji. Taki rodzaj księgowości nazywany jest też księgowością kontową, z uwagi na fakt, że każda transakcja jest zapisywana na co najmniej dwóch różnych kontach księgowych. Konta księgowe są używane do śledzenia różnych rodzajów wartości finansowych w firmie, takich jak aktywa, pasywa, przychody, koszty, kapitał własny itp. Konta te są zorganizowane w ramach tzw. planu kont.

Dane z tych kont stanowią podstawę do przygotowania obowiązkowego sprawozdania finansowego. Zasady sporządzenia sprawozdań oraz metody prowadzenia „pełnej księgowości” określa ustawa o rachunkowości. Istnieją różne warianty prowadzenia ksiąg od pełnej sprawozdawczości, na którą składa się oprócz bilansu, rachunku zysku i strat także rachunek przepływów pieniężnych czy zestawienie zmian w kapitale, po prawo do zastosowania pewnych uproszczeń. Do uproszczeń tych należą zarówno mniej rozbudowana sprawozdawczość (brak obowiązku sporządzania rachunku przepływów pieniężnych i zestawienia zmian w kapitale) jak i uproszczenia w samych zasadach sporządzania bilansu, rachunku zysków i strat czy informacji dodatkowej, stanowiącej obowiązkowy element objaśnień. O prawie do zastosowania uproszczeń decydują limity kwotowe określone w ustawie o rachunkowości oraz decyzja samej jednostki, która z tych uproszczeń chce skorzystać.

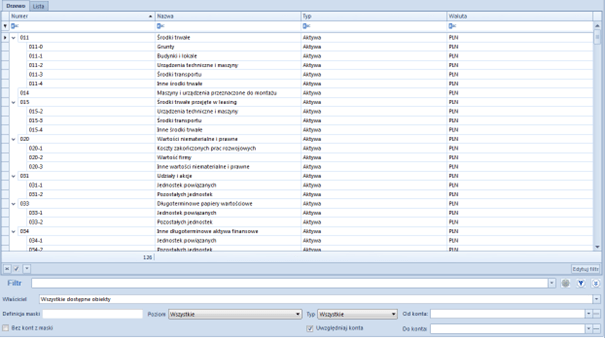

Rozpoczynając działalność w formie, która obliguje do prowadzenia ksiąg, należy w pierwszej kolejności zdecydować o kształcie zakładowego planu kont, które jest podstawowym narzędziem ewidencji księgowej.

Czym jest plan kont ?

Plan kont to zorganizowane w odpowiedni sposób zapisy operacji gospodarczych w firmie. Obejmują one rejestrację zdarzeń takich jak m.in.:

- zakup środków trwałych, ich amortyzację,

- rozrachunki z odbiorcami usług lub towarów,

- rozrachunki z dostawcami,

- rozrachunki z pracownikami

ale również wszelkie koszty, przychody, zmiany w kapitale danej jednostki.

Co jednak jest istotne, każdy przedsiębiorca, który zobowiązany jest do prowadzenia ksiąg rachunkowych może indywidualnie ustalić swój plan kont, w zależności od tego, co chciałby wiedzieć o finansach swojej firmy. Dla jednych istotne będą koszty usług reklamowych, które wyodrębnią na osobnym koncie, a dla innych koszty eksploatacyjne osobno dla każdego firmowego samochodu. A zatem – oprócz pewnych fundamentalnych elementów planu kont, które nie mogą zostać zmienione, jak np. ewidencja środków trwałych, istnieje szereg zdarzeń, które można zindywidualizować.

Pełna księgowość pozwala zatem na ocenę kondycji finansowej, gdyż w przeciwieństwie do księgowości uproszczonej pozwala m.in. na monitorowanie nie tylko globalnie zebranych kosztów i przychodów, lecz również np. rozrachunków czy rozliczeń międzyokresowych. Daje zatem narzędzie, które może zabezpieczyć przedsiębiorcę przed zdarzeniami takimi jak utrata płynności finansowej.

Kiedy trzeba przejść na pełną księgowość – limity 2023

Kwestia obowiązku przejścia na pełną księgowość w roku 2023 stanowi istotne zagadnienie, które budzi zainteresowanie zarówno wśród tych, którzy planują założenie swojego własnego przedsiębiorstwa, jak i wśród tych, którzy już od pewnego czasu skutecznie prowadzą swoją działalność. Współczesne realia biznesowe niosą ze sobą nieustanne zmiany i dostosowywanie się do nowych przepisów oraz uregulowań jest kluczowe dla utrzymania stabilności finansowej oraz uniknięcia potencjalnych sankcji.

Od jakiej kwoty należy przejść na pełną księgowość?

Obowiązek prowadzenia ksiąg rachunkowych występuje od początku prowadzenia działalności, dla pewnych form prawnych jej prowadzenia jak np. spółka z o.o., spółka komandytowa, fundacja czy oddział przedsiębiorcy zagranicznego. Dla pozostałych działalności jak np. jednoosobowa działalność gospodarcza tylko wówczas, jeżeli ich przychody netto ze sprzedaży towarów, produktów i operacji finansowych za poprzedni rok obrotowy wyniosły co najmniej równowartość w walucie polskiej 2 000 000 euro.

Limit ten przelicza się na walutę polską po średnim kursie ogłoszonym przez NBP, na pierwszy dzień roboczy października roku poprzedzającego rok obrotowy. Kurs ten na 3 października 2022 r. wynosił 4,8272 zł/euro (tabela nr 191/A/NBP/2022). Zatem limit przychodów za 2022 r., decydujący o prowadzeniu ksiąg w 2023 r., wynosi:

2.000.000 euro × 4,8272 zł/euro = 9.654.400 zł.

Niezależnie od okoliczności, każdy przedsiębiorca może rozpocząć prowadzenie pełnej rachunkowości, mimo niespełniania powyższych warunków, jeśli zawiadomi o tym fakcie swojego naczelnika urzędu skarbowego, w którym rozlicza podatek dochodowy. Zawiadomienia takiego można dokonać przez odpowiednią zmianę w Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG) dla osób fizycznych, które podlegają wpisowi do CEIDG. Na skutek takiego zawiadomienia przedsiębiorca ma już obowiązek prowadzenia pełnej księgowości co najmniej przez cały rok obrotowy.

Ponieważ za nieprowadzenie ksiąg mimo obowiązku grozi poważna sankcja, zawsze dobrze jest skonsultować się ze specjalistą, który wnikliwie zbada sytuację danego przedsiębiorcy i oceni, czy nie spełnił on przypadkiem warunków, aby taką księgowość prowadzić.

W przypadku spełnienia przesłanek do rozpoczęcia prowadzenia ksiąg rachunkowych należy niezwłocznie sporządzić tzw. bilans otwarcia, a zatem należy ustalić wartości poszczególnych pozycji aktywów i pasywów poprzez przeprowadzenie ich inwentaryzacji.

Czy zawsze konieczne jest biuro rachunkowe do prowadzenia ksiąg ?

Nie ma obowiązku prowadzenia ksiąg przez zewnętrzny podmiot. W tym celu można zatrudnić osobę, której powierzą tę czynność. Zasadnicza różnica polega na stopniu specjalizacji i odpowiedzialności. W przypadku samodzielnego prowadzenia księgowości odpowiedzialność za ewentualne błędy ponosi sam przedsiębiorca. W przypadku powierzenia prowadzenia ksiąg biuru rachunkowemu, odpowiedzialność ponosi biuro, posiadając odpowiednią polisę ubezpieczeniową.

Dodatkowo ciągłe zmiany przepisów, w przypadku samodzielnego prowadzenia księgowości, powodują konieczność nieustannego szkolenia wewnętrznego personelu księgowego, chcąc zapewnić poprawność prowadzenia ksiąg. Wydatku tego nie trzeba ponosić w przypadku prowadzenia ksiąg przez wyspecjalizowaną firmę.

Więcej aktualności