Co zawiera sprawozdanie finansowe?

Sprawozdanie sporządza się po polsku i w walucie polskiej oraz w formie elektronicznej. Podstawą do jego przygotowania są albo przepisy Ustawy o rachunkowości albo Międzynarodowych Standardów Rachunkowości / Międzynarodowych Standardów Sprawozdawczości Finansowej.

Poniżej przedstawiono krótkie omówienie elementów sprawozdania finansowego sporządzanego na podstawie Ustawy o rachunkowości[1].

Podstawowe elementy sprawozdania finansowego to:

- wprowadzenie – zawiera informacje o firmie, która sporządziła sprawozdanie, o obszarze jej działalności, czasie trwania jeśli jest ograniczony itd. Określa się za jaki okres zostało sporządzone sprawozdanie. Opisuje przyjęte zasady wyceny poszczególnych aktywów lub pasywów w zakresie w jakim, na podstawie Ustawy o rachunkowości, można dokonać wyboru. Ważną informacją jest to czy kontynuacja działalności jednostki jest możliwa w przyszłości, jeśli nie jest możliwa to należy wskazać na zagrożenie kontynuacji działalności.

- bilans – zestawienie aktywów i pasywów przedsiębiorstwa na określony dzień – tzw. dzień bilansowy. Aktywa określają majątek jednostki zarówno trwały, jak i obrotowy. Pasywa przedstawiają natomiast źródła finansowania – kapitały własne tj. wniesione przez właścicieli, zyski z prowadzonej działalności oraz kapitały obce czyli zobowiązania do zapłaty i rezerwy tworzone na przyszłe zobowiązania. Należy pamiętać, że suma aktywów zawsze musi być równa sumie pasywów (tzw. suma bilansowa).

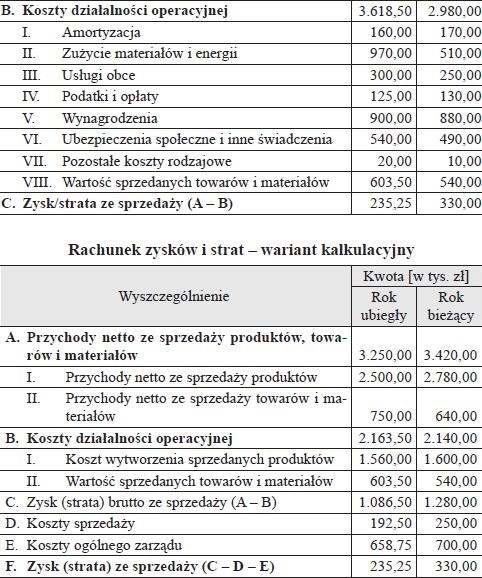

- rachunek zysków i strat – przedstawia przychody i koszty osiągnięte w danym okresie (np. roku obrachunkowym) i wynikający z nich zysk lub stratę netto za ten okres. Wartość ta pokazywana jest także w bilansie w kapitałach własnych w pozycji zysk/ strata netto okresu. W Ustawie o rachunkowości są dwa warianty rachunku, można wybrać jeden z nich:a) kalkulacyjny – koszty podstawowej działalności operacyjnej są w układzie funkcjonalnym tj. prezentuje się koszty sprzedaży, koszty zarządu itp.

b)porównawczy – koszty podstawowej działalności operacyjnej przedstawiane są w układzie rodzajowym : koszty amortyzacji, zużycie materiałów, usługi obce, wynagrodzenia itp.

- informacje dodatkowa – zawiera dodatkowe ujawnienia dotyczące bilansu, rachunku zysków i strat i innych elementów sprawozdania jeśli są wymagane. Oprócz tego przedstawia proponowany podział zysku lub pokrycia straty, dane dotyczące pracowników, organów zarządzających i administrujących jednostki itd.;

Wymienione powyżej elementy w zależności od rodzaju jednostki mogą mieć różną zawartość informacyjną od bardzo szczegółowych np. w załączniku nr 1 do Ustawy do bardzo uproszczonych wersji np. w załączniku nr 4 do Ustawy – uproszczony bilans i zamiast informacji dodatkowej tylko parę danych uzupełniających do bilansu, jedna wersja rachunku wyników (porównawczy) w maksymalnie uproszczonej wersji.

Ustawa o rachunkowości, w niektórych przypadkach, wymaga uzupełnienia sprawozdania o poniższe elementy:

- sprawozdanie z przepływu środków pieniężnych (do wyboru metoda bezpośrednia lub pośrednia sporządzania) – przygotowują podmioty, które obowiązkowo poddają sprawozdanie badaniu przez biegłego rewidenta[2];

- zestawienia zmian w kapitałach – sporządzają jednostki, które obowiązkowo podlegają badaniu przez biegłego rewidenta;

- sprawozdania z płatności – dotyczy zdefiniowanych w przepisach ustawy firm działających w przemyśle wydobywczym lub zajmujących się wyrębem lasów pierwotnych, dokonujących płatności – na rzecz administracji publicznej jeśli jednorazowa płatność lub suma powiązanych płatności w roku obrachunkowym jest większa niż 700 zł (por. Rozdział 6a Ustawy o rachunkowości);

- sprawozdania zarządu z działalności – przygotowują spółki kapitałowe, spółki komandytowo-akcyjne.

Oprócz tego do sprawozdania finansowego dołącza się:

- uchwałę zatwierdzającą sprawozdanie finansowe;

- uchwałę o podziale zysku lub pokryciu straty

- opinię/sprawozdanie biegłego rewidenta jeśli sprawozdanie finansowe było badane.

Do zatwierdzenia sprawozdania uprawniony jest organ zatwierdzający, jest on różny w zależności od rodzaju działalności np. w jednoosobowej działalności gospodarczej – właściciel, w spółce z o. o. – zwyczajne zgromadzenie wspólników, w spółce cywilnej, jawnej itp. – wspólnicy, w spółce akcyjnej – zwyczajne walne zgromadzenie akcjonariuszy itd..

Z czego składa się sprawozdanie finansowe?

Jaki jest zakres informacyjny sprawozdania finansowego? Jednostka mała czy jednostka mikro?

Zgodnie z Ustawą o rachunkowości firma ma prawo wyboru w zakresie np.:

1) stosowanych uproszczeń, które są przewidziane dla różnych jednostek;

2) metod wyceny aktywów i pasywów;

3) sposobu ustalania wyniku finansowego (wariant porównawczy lub kalkulacyjny);

4) wyboru metody sporządzania sprawozdania z przepływów pieniężnych.

Ustawa wprowadza podział jednostek na mikro, małe i inne, oprócz tego ze względu na specyfikę wydzielono banki, zakłady ubezpieczeniowe oraz organizacje pożytku publicznego i wolontariatu. Dla każdej z tych grup przewidziano w ustawie inny załącznik zawierający obowiązkowy zakres informacyjny sprawozdania finansowego i tak dla:

- jednostek innych niż banki, zakłady ubezpieczeń i zakłady reasekuracji – załącznik nr 1 à pełen zakres informacyjny, zawiera:

- wprowadzenie do sprawozdania,

- bilans,

- rachunek zysków i strat (do wyboru wariant kalkulacyjny lub porównawczy),

- zestawienie zmian w kapitale (funduszu) własnym,

- rachunek przepływów pieniężnych (do wyboru sporządzany metodą bezpośrednią lub pośrednią),

- dodatkowe informacje i objaśnienia.

- banków – załącznik nr 2 :

- wprowadzenie,

- bilans oraz pozycje pozabilansowe,

- rachunek zysków i strat,

- zestawienie zmian w kapitale (funduszu) własnym,

- rachunek przepływów pieniężnych (do wyboru sporządzany metodą bezpośrednią lub pośrednią),

- dodatkowe informacje i objaśnienia.

- zakładów ubezpieczeń i zakładów reasekuracji – załącznik nr 3:

- wstęp,

- bilans oraz pozycje pozabilansowe,

- techniczny rachunek ubezpieczeń majątkowych i osobowych,

- techniczny rachunek ubezpieczeń na życie,

- ogólny rachunek zysków i strat,

- zestawienie zmian w kapitale własnym,

- rachunek przepływów pieniężnych metoda bezpośrednia,

- dodatkowe informacje i objaśnienia.

- jednostek mikro – załącznik nr 4 à bardzo okrojony zakres informacyjny- zawiera:

- informacje ogólne – wprowadzenie,

- uproszczony bilans plus informacje uzupełniające do bilansu,

- uproszczony rachunek zysków i strat w wariancie porównawczym,

- jednostek małych – załącznik nr 5 à okrojony zakres informacyjny, chociaż uwzględnia więcej informacji niż sprawozdanie dla jednostek mikro:

- wprowadzenie do sprawozdania,

- uproszczony bilans,

- uproszczony rachunek zysków i strat (do wyboru wariant kalkulacyjny lub porównawczy)

- dodatkowe informacje i objaśnienia (mniejszy zakres niż w załączniku nr 1)

- dla organizacji pozarządowych (dla jednostek, o których mowa w art. 3 ust. 2 ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie, z wyjątkiem spółek kapitałowych, oraz jednostek, o których mowa w art. 3 ust. 3 pkt 1 i 2 tej ustawy)- załącznik nr 6

- wprowadzenie do sprawozdania,

- bilans,

- rachunek zysków i strat (do wyboru wariant kalkulacyjny lub porównawczy)

- dodatkowe informacje i objaśnienia

Przed sporządzeniem sprawozdania należy przeanalizować do której grupy jednostek zalicza się firma i zdecydować o zakresie sprawozdania i stosowanych uproszczeniach.

Jeśli jednostka spełnia warunki do uznania jej za mikro to jej organ zatwierdzający podejmuje decyzję o sporządzeniu sprawozdania finansowego zgodnie z załącznikiem nr 4 dla jednostek mikro przy zastosowaniu uproszczeń przewidzianych dla tych podmiotów (por. art. 46 ust. 5 pkt 4, art. 47 ust. 4 pkt 4, art. 48 ust. 3, art. 48a ust. 3, art. 48b ust. 4 lub art. 49 ust. 4 u.rach. Ustawy o rachunkowości). Należy podkreślić, że jednostka mikro nie ma obowiązku przygotowywania zestawienia zmian w kapitale, ani rachunku przepływów pieniężnych nawet jeśli podlega badaniu przez biegłego rewidenta. Nie musi też sporządzać sprawozdania z działalności.

Tak samo postępuje się w przypadku uznania firmy za małą z tym, że stosuje się załącznik nr 5 oraz uproszczenia przewidziane dla małych podmiotów (por. art. 46 ust. 5 pkt 5, art. 47 ust. 4 pkt 5, art. 48 ust. 4, art. 48a ust. 4, art. 48b ust. 5 lub art. 49 ust. 5 Ustawy o rachunkowości). Jednostka mała nie ma obowiązku sporządzania zestawienia zmian w kapitale, rachunku przepływów pieniężnych i sprawozdania z działalności.

Prowadzenie księgowości też jest prostsze w mikro i małych firmach dzięki stosowaniu uproszczeń.

Ustawa o rachunkowości nie reguluje, w jakim terminie organ zatwierdzający powinien podjąć decyzję o stosowaniu załącznika nr 4 (mikro) lub nr 5 (małe) i zastosowaniu odpowiednich uproszczeń, jednak rozsądnym rozwiązaniem jest by zrobić to na długo przed terminem do sporządzenia sprawozdania. Najlepiej zastosować w tym przypadku podejście takie jak do zmian polityki rachunkowości.

Zastosowanie załącznika 4 lub 5 po raz pierwszy wymaga przekształceniach danych porównawczych w sprawozdaniu finansowym[3]. Przyjęcie rozwiązań przewidzianych w ustawie dla jednostek mikro lub małych powoduje konieczność modyfikacji polityki rachunkowości (np. w zakresie wyceny aktywów i pasywów). Odpowiednie informacje zawarte są też we wprowadzeniu do sprawozdania.

Można także nie podejmować takiej decyzji i sporządzać sprawozdanie na podstawie załącznika nr 1. Warto zaznaczyć, że nawet jeśli w firmie nie zostanie podjęta decyzja o przyjęciu statusu mikro lub małej jednostki to ma prawo do stosowania uproszczeń przewidzianych dla wszystkich podmiotów nie przekraczających dwóch z trzech poniższych wielkości:

1) 25.500.000 zł – w przypadku sumy aktywów bilansu na koniec roku obrotowego,

2) 51.000.000 zł – w przypadku przychodów netto ze sprzedaży towarów i produktów za rok obrotowy,

3) 50 osób – w przypadku średniorocznego zatrudnienia w przeliczeniu na pełne etaty.

Z tej możliwości nie mogą korzystać np.: banki, fundusze inwestycyjne, fundusze emerytalne, alternatywne spółki inwestycyjne, emitenci papierów wartościowych, krajowe instytucje płatnicze, instytucje pieniądza elektronicznego itd. (por. art. 3 ust. 1e pkt 1-6 Ustawy)

Terminy i zasady dotyczące sporządzania, zatwierdzania i składania sprawozdań finansowych do odpowiednich instytucji zostały opisane w artykule Sprawozdanie finansowe firmy część 2.

Źródła:

[1] Ustawa z dnia 29.09.1994 r. o rachunkowości, tekst jedn. Dz. U. z 2023 r. poz. 120

[2] art. 64 Ustawy o rachunkowości

[3] por. art. 8 u.rach. oraz KSR 7 „Zmiany zasad (polityki) rachunkowości, wartości szacunkowych, poprawianie błędów, zdarzenia następujące po dniu bilansowym – ujęcie i prezentacja”

Więcej aktualności